WISEDAT e-TaxFree

Os lojistas que aderiram ou pretendem aderir ao regime Tax Free deverão garantir que a faturação cumpre com as novas normas.

Deixando de ser possível o preenchimento dos dados do viajante de forma manual, o módulo e-TaxFree visa simplificar os diversos procedimentos. É apenas necessário emitir o documento e exportá-lo para que possa ser submetido no portal da A.T.

Vantagens do sistema e-TaxFree

Introduzidas estas alterações no serviço Tax Free, este torna-se mais atrativo para os seus clientes, pois:

- Já não necessitam de estar em filas intermináveis para obter o reembolso, com a implementação dos quiosques da A.T;

- Não há necessidade de preenchimento de impressos, que tornava o processo mais lento,

- A comunicação passa a ser em tempo real;

- Sendo o processo mais ágil pode excluir as empresas de intermediação financeira, e restituir o total da caução.

Todas estas vantagens poderão contribuir para incentivar as vendas.

E-TaxFree

Wisedat Comercial

1º Passo

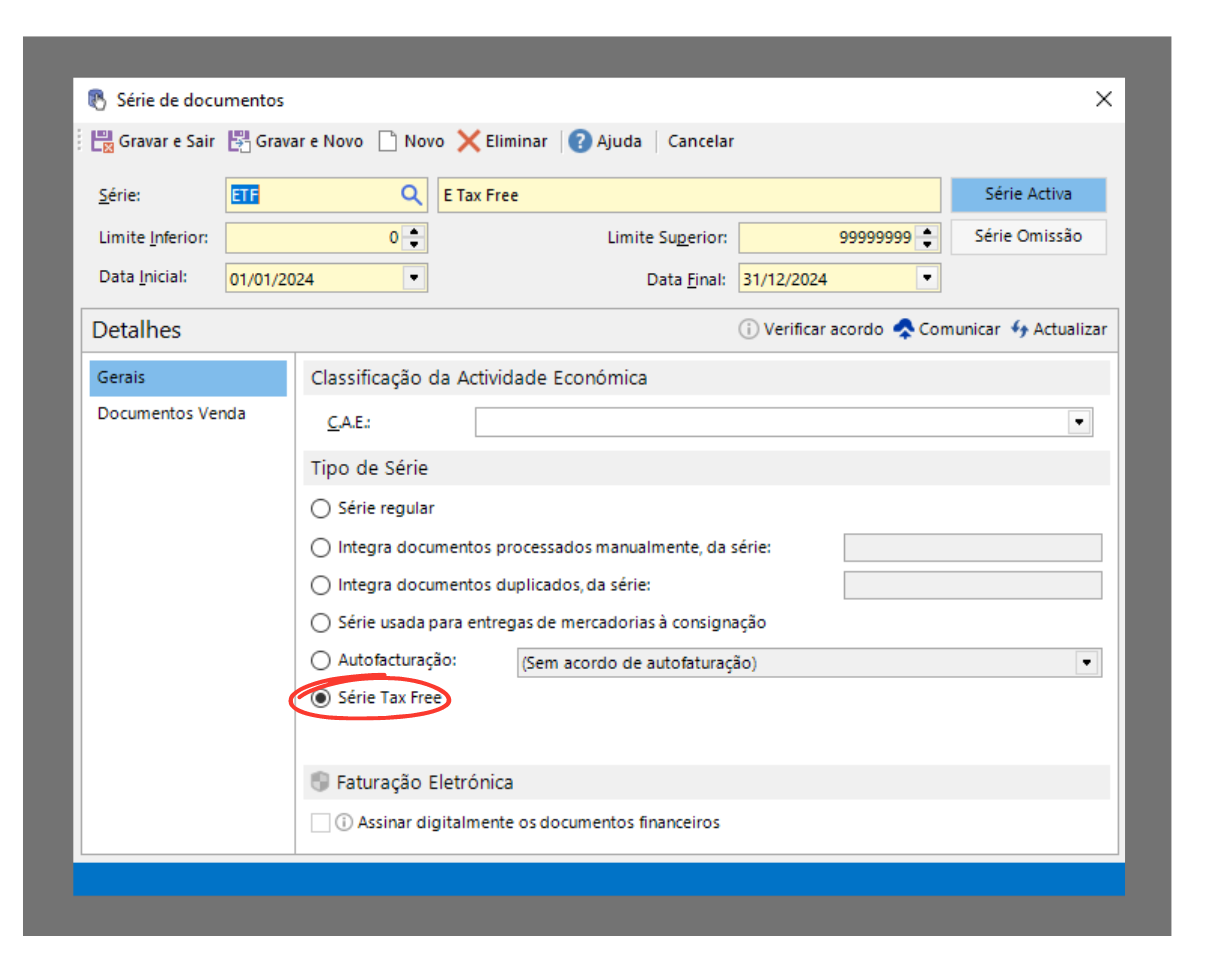

Antes de começar a emitir faturas no âmbito deste regime deve criar uma série própria.

No navegador lateral aceda a Tabelas e clique em Séries. Na área opções valide o parâmetro Série do Regime Tax Free.

2º Passo

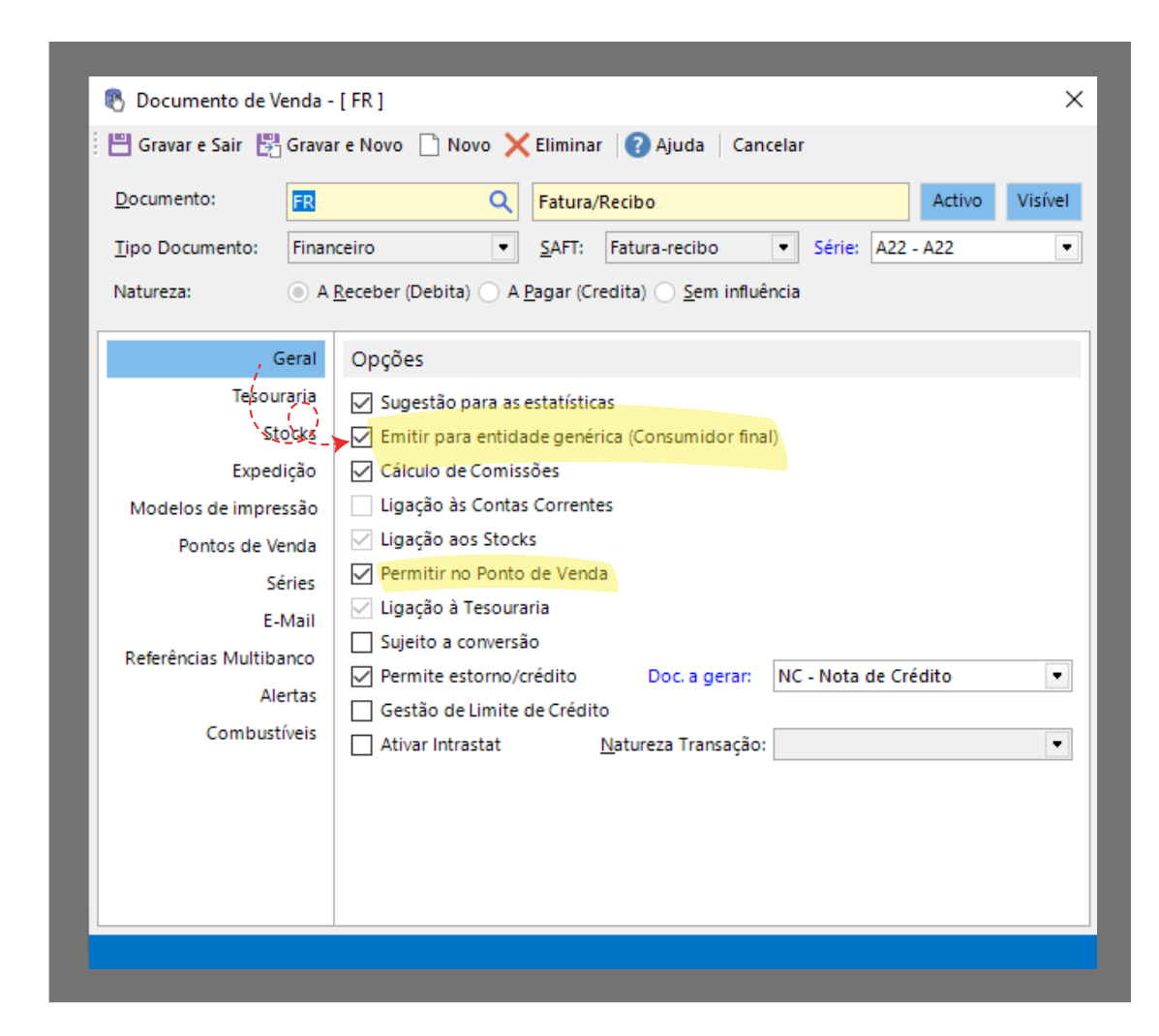

Os documentos que devem ser emitidos aos viajantes são: as Faturas ou Faturas/Recibo.

Aceda ao editor do documento e valide a opção Emitir para entidade genérica (Consumidor final), caso não pretenda criar uma ficha de entidade.

E verifique se o documento se encontra visível no Ponto de Venda.

3º Passo

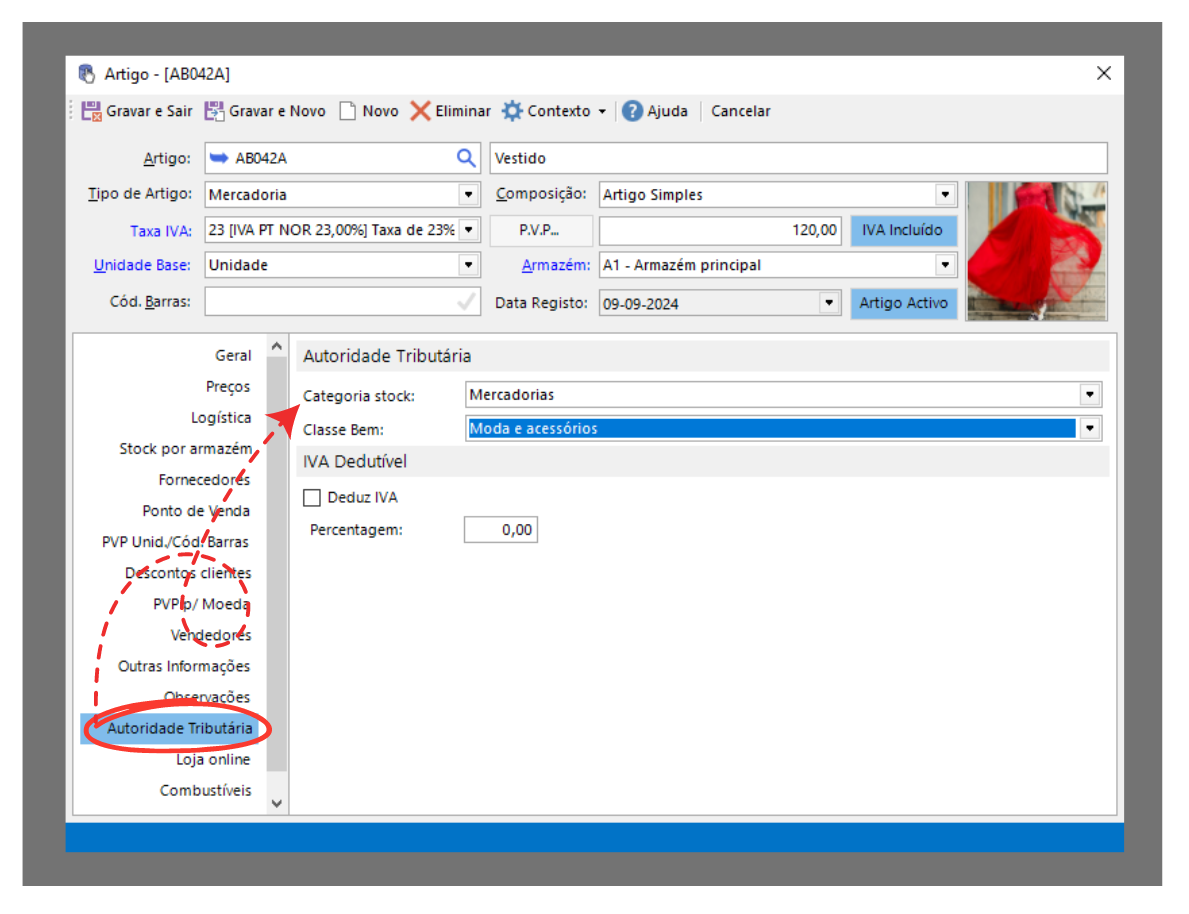

Nem todos os artigos estão abrangidos por este regime, por isso é importante que indique a classe de bens através da ficha do artigo.

Aceda à Ficha do Artigo | separador Autoridade Tributária indique a classe a que o artigo pertence:

Classe de bens de acordo com a Portaria nº185/2017 de 1 de junho, anexo I.

Wisedat POS Retail

4º Passo

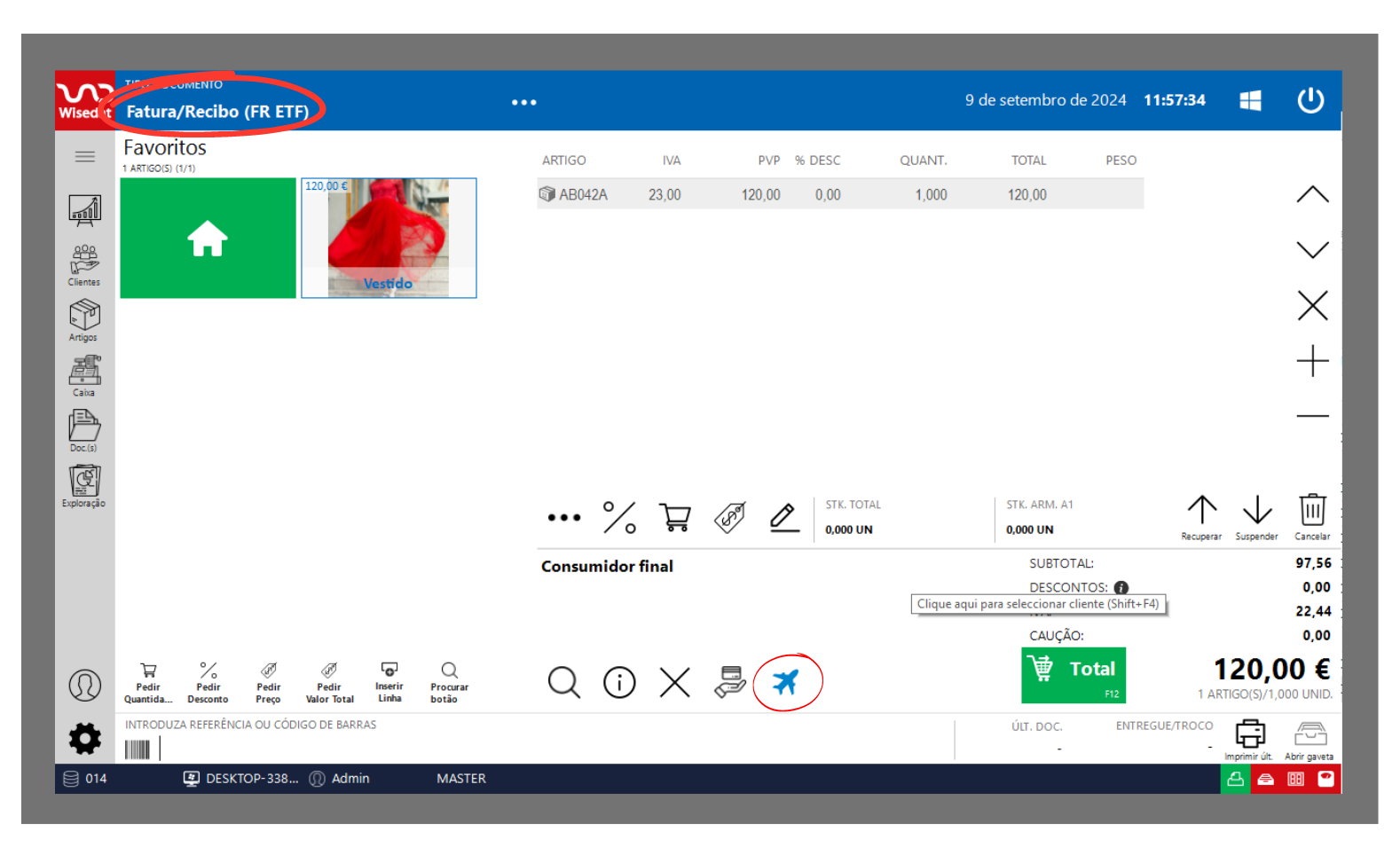

Quando efetua uma venda, deve primeiro indicar o documento e a série criada para vendas efetuadas no âmbito Tax Free:

Quais os requisitos para a emissão da fatura:

– A transmissão dos bens ao viajante é titulada por uma fatura emitida nos termos do n.º 5 do artigo 36.º do CIVA, a qual deve conter obrigatoriamente a identidade e o domicílio ou residência habitual do viajante, mencionado também motivo justificativo da não aplicação do imposto, nomeadamente: «IVA – eTaxFree». Este motivo inserido por omissão pelo Wisedat, não necessário fazer essa parametrização.

– A fatura deve ser emitida em duplicado, destinando-se cópia ao arquivo do vendedor e o original ao viajante que a deverá ter na sua posse para efeitos de confirmação da exportação e validação da isenção.

– Sem prejuízo de eventual anulação ou substituição, uma fatura não pode figurar simultaneamente em mais de uma comunicação eletrónica.

– Nas transmissões de bens abrangidas pelo regime e-TaxFree Portugal o vendedor pode exigir do adquirente, como garantia, o valor correspondente ao imposto que incidiria sobre a operação se esta não beneficiasse da isenção.

5º Passo

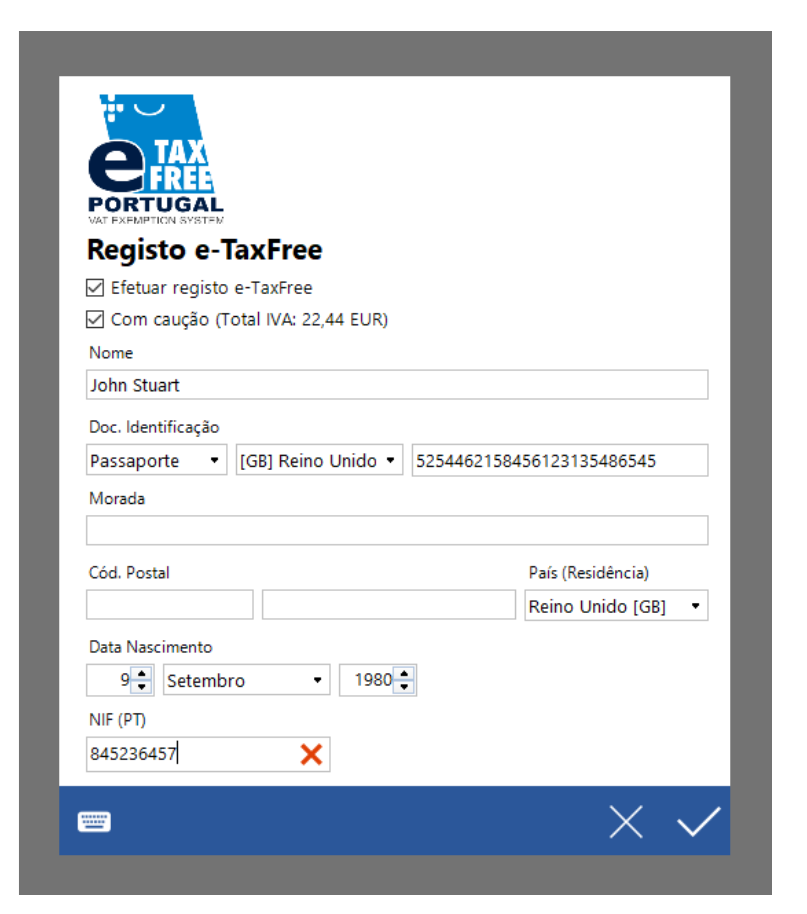

Insira os artigos e clique o ícone (Tax Free) e preencha os dados do viajante de acordo com o documento de identificação.

Esta janela apresenta duas validações:

Efetuar o registo e-TaxFree – Caso pretenda submeter o ficheiro, posteriormente no portal da A.T.

Com caução – Valide esta opção caso pretenda cobrar o valor do IVA, de forma a salvaguardar-se da não validação dos motivos de isenção.

O vendedor deve pedir ao viajante:

- Nome completo, conforme consta do documento de identificação exibido;

- Data de nascimento;

- Tipo, número e país emissor do documento de identificação;

- País de domicílio ou residência habitual;

- Número de identificação fiscal, se emitido pelo Estado Português.

6º Passo

Para finalizar a venda clique em Total e surgirá a seguinte janela:

Deve exportar o ficheiro após a venda, no entanto também pode optar por exportar à posteriori.

Caso tenha optado por exportar indique qual a pasta de destino do ficheiro e a sua designação.

Se optar por exportar mais tarde, aceda ao menu Exploração | Procurar documento (talão), selecione o documento clique na opção Exportar.

Submissão do ficheiro no Portal das Finanças

De seguida pode aceder à sua conta no Portal das Finanças:

- Aceda à página de Comunicação e-TaxFree;

- Clique em Ler ficheiro;

- Valide a opção: “Preencher Dados do Viajante”:

Se já tiver efetuado uma comunicação apenas tem de validar a opção: “Utilizar Comprovativo de Registo Anterior”.

Selecione o ficheiro anteriormente exportado.

Após carregar o ficheiro os campos serão automaticamente preenchidos.

Intermediário financeiro

Caso a sua empresa recorra a uma empresa de intermediação financeira, para a gestão de cauções, aquando da comunicação deve indicar o NIF, acedendo a Preferências | Autoridade Tributária.

A comunicação tem de ser efetuada de acordo com o artigo 4º da Portaria nº185/2017 de 1 de junho

7º Passo

Após a submissão dos dados irá receber um comprovativo eletrónico de registo para ser entregue ao viajante, comprovando que foi efetuada a comunicação eletrónica para certificação. O comprovativo eletrónico de registo contem um código de registo ou, na sua impossibilidade, um identificador único emitido pelo sujeito passivo vendedor.

Aspetos a ter em conta

- Existe um limiar mínimo por fatura: A isenção não é aplicável a transmissões de bens efetuadas no território nacional, cujo valor mencionado em fatura, líquido de imposto, seja inferior a € 50.

- Uma comunicação apenas pode abranger faturas emitidas no próprio dia em que seja realizada. Efetivamente, a comunicação dos elementos relativos à transmissão de bens isenta deve ser feita imediatamente após a mesma.

- O vendedor deve cancelar o instrumento de caução ou devolver ao viajante o respetivo montante no prazo de 15 dias após. A comunicação, pela Autoridade Tributária e Aduaneira, de que estão reunidas as condições de verificação da isenção. A devolução dos exemplares dos documentos relevantes, devidamente visados para efeitos de confirmação da isenção, quando a certificação de saída dos bens do território da União Europeia seja efetuada por outro Estado-membro.