Retenção na Fonte

Em que consiste a Retenção na Fonte?

A Retenção na Fonte é um mecanismo do sistema fiscal português, através do qual o Estado retém parte dos vencimentos dos trabalhadores por conta de outrem ou trabalhadores prestadores de serviços, que não estejam abrangidos pelo regime de isenção. É um instrumento de tributação, consiste num adiantamento do pagamento do IRS, que se encontra deduzido aquando do pagamento do rendimento. Contudo, quando se trata de um pagamento de um serviço, é o cliente que entrega o valor da Retenção à Autoridade Tributária.

Quais os valores da Retenção na Fonte?

Os valores de Retenção na Fonte são determinados anualmente através de Tabelas de Retenção, este documento é validado aquando da elaboração do Orçamento de Estado. Há três tabelas, uma é aplicada em Portugal Continental e as outras duas são referentes às Regiões Autónomas, Madeira e Açores.

A Retenção na Fonte difere consoante o trabalhador, pois não se trata de uma taxa fixa aplicável. O valor pode variar consoante os seguintes aspetos, por exemplo: vencimento do trabalhador, condição física, situação familiar, entre outros.

Conheça as Tabelas de Retenção na Fonte .

Como sei se devo fazer Retenção na Fonte?

Existem normas fiscais que determinam quem deverá fazer Retenção na Fonte, depende dos seus rendimentos. Por exemplo, um prestador de serviços que tenha um rendimento anual inferior a 10 000 euros (Rendimento Categoria B – artigo 53º nº1 do CIVA), não é obrigado a fazer Retenção na Fonte, é opção. Contudo, se possuir contabilidade organizada é obrigado a fazer Retenção na Fonte, independentemente do volume de facturação.

Para rendimentos superiores a 10 000 euros/ano, nas seguintes categorias, a percentagem de a reter é a seguinte:

- 25% para as actividades presentes na tabela no artigo 151º do CIRS, por exemplo arquitectos, advogados e médicos;

- 20% para as actividades carácter científico, artístico ou técnico, definidas em portaria do membro do Governo responsável pela área das finanças, por residentes não habituais em território português;

- 16,5% para os rendimentos provenientes de propriedade intelectual (escritores por exemplo), industrial ou de prestação de informação sobre experiência nos sectores comercial, industrial ou científico;

- 11,5% para os trabalhadores independentes que não estão previstos na tabela de actividade, como os actos isolados e outros trabalhadores independentes.

A grande vantagem de “ir pagando o imposto” ao Estado, é que aquando da entrega das suas declarações de rendimentos e despesas, o valor a pagar não é tão elevado, contudo, ao optar por pagar ao longo do ano fica com menos dinheiro em caixa para investir noutros projectos.

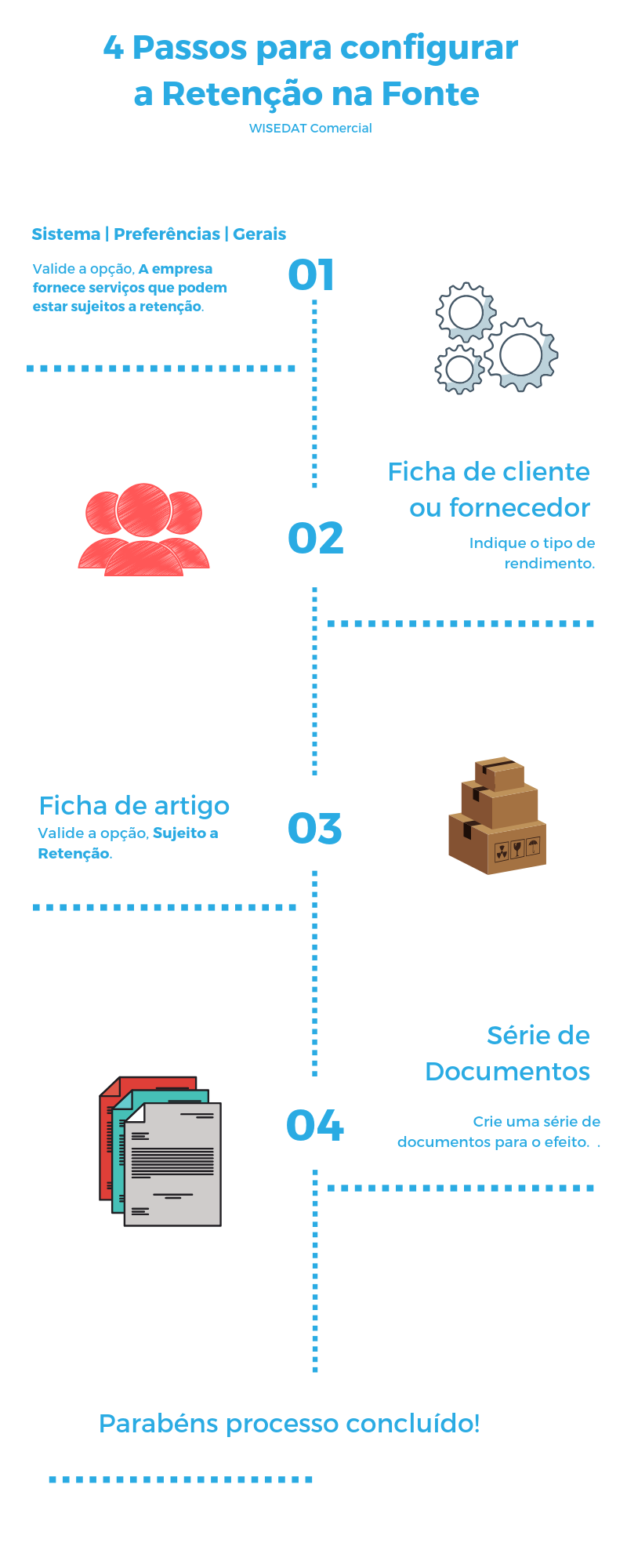

Retenção na Fonte no WISEDAT

Se a sua empresa fornece serviços que podem estar sujeitos a retenção é necessário proceder a algumas parametrizações, no WISEDAT Comercial.

Para mais informações entre em contacto connosco!

Fonte: Economias, Ekonomista e Autoridade Tributária.