Regimes de IVA em Angola

Regime de IVA

O IVA é um imposto que incide sobre o consumo e suportado pelos consumidores finais. Os agentes económicos são os responsáveis pela sua cobrança aquando da realização de vendas de bens ou serviços, fazendo constar o valor do imposto nas facturas por si emitidas.

No código do IVA estão previstos três regimes:

| Regime Geral |

| Regime Simplificado |

| Regime de Exclusão |

Regime Geral

Estão enquadrados neste regime todos os contribuintes cadastrados na Repartição Fiscal dos Grandes Contribuintes, bem como aqueles que voluntariamente solicitem a sua adesão a este regime, desde que verificados os requisitos previstos no artigo 62.º do Código do Imposto Sobre o Valor Acrescentado; Volume de negócios ou operações de importação igual ou superior a Kz350.000.000,00 (nos 12 meses anteriores).

| Todos aqueles, nele já enquadrados; |

| Adesão facultativa (contribuintes com o volume inferior ao acima citado). |

| Os contribuintes do sector industrial devem obrigatoriamente estar neste regime independentemente do volume de negócio |

| Os sujeitos passivos deste regime, que praticam operações isentas estão obrigados, relativamente a estas operações, ao pagamento do Imposto de Selo sobre o recibo de quitação à taxa de 7%. |

Regime Simplificado

Encontram-se enquadrados neste regime de IVA os contribuintes que tenham um volume de negócios ou operações de importação igual ou inferior a Kz350.000.000,00 (nos 12 meses anteriores).

A nível tributário os sujeitos passivos enquadrados no Regime Simplificado de IVA deverão cumprir com o seguinte:

| As faturas emitidas pelos sujeitos enquadrados devem mencionar “IVA – Regime Simplificado” |

| Apuramento do imposto devido mensalmente |

| Taxa de 7% sobre o valor efectivamente recebido de operações não isentas, incluindo os adiantamentos ou pagamento antecipados |

| Direito à dedução de 7% do total do imposto suportado, na aquisição de serviços a prestadores não residentes, liquidam o imposto à taxa de 7% sobre o valor do serviço efectivamente pago |

| Os sujeitos passivos deste regime, que praticam operações isentas estão obrigados, relativamente a estas operações, ao pagamento do Imposto de Selo sobre o recibo de quitação à taxa de 7% |

| Os contribuintes do imposto industrial enquadrados no regime simplificado, devem lá permanecer desde que o seu volume de negócio não supere os USD 250 Milhões |

Regime de Exclusão

Estão enquadrados neste regime todos os contribuintes que possuem um Volume de negócios ou operações de importação inferior a Kz10.000.000,00.

Sem qualquer obrigação em sede de IVA.

IVA no WISEDAT

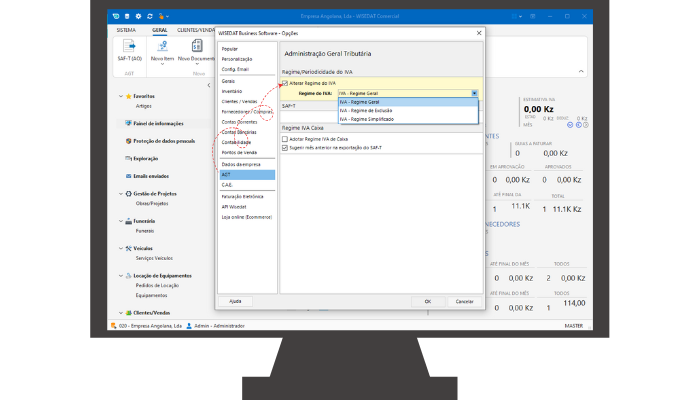

Onde devo indicar o Regime de IVA da minha empresa?

No WISEDAT Comercial aceda a Preferências | AGT na área Regime/Periodicidade do IVA indique qual o Regime do IVA da sua empresa.

Nota final

Todos contribuintes devem fazer a actualização do cadastro independentemente do seu enquadramento em IVA ou volume de negócio.

Fontes: Decreto Presidencial Nº180/19 de 24 de Maio e Lei Nº7/19 do CIVA.

Artigo atualizado a 18 de julho de 2022.