Autoliquidação do IVA

A autoliquidação de IVA encontra-se regulamentada no artigo 36º nº 13, do Código do IVA (CIVA), com alteração no Decreto-Lei nº197/2012 artigo 36º que introduz novas regras de faturação. A autoliquidação do IVA tem lugar, quando a pessoa que adquire os serviços ou produtos é a responsável pela liquidação do IVA.

Em que situações se aplica Autoliquidação do IVA

A autoliquidação aplica-se quando o adquirente é sujeito passivo do IVA em Portugal e aqui pratique operações que concedam, total ou parcialmente o direito à dedução do referido imposto. Nesta situação há inversão do sujeito passivo, ou seja, a fatura deve incluir a expressão autoliquidação de IVA, a constar nos documentos emitidos pelo prestador dos serviços ou bens. Portanto a pessoa que transmite os bens/serviços deve emitir os documentos sem a respetiva liquidação do IVA, e a pessoa que adquire os produtos/serviços deve realizar a autoliquidação do imposto.

Há inversão do sujeito passivo de IVA nas condições seguintes:

- Construção civil (Artigo 2.º n.º 1 alínea j do CIVA);

- Desperdícios, resíduos e sucatas (Artigo 2.º n.º 1 alínea i do CIVA);

- Emissões de gases com efeito de estufa (Artigo 2.º n.º 1 alínea l do CIVA);

- Localização das operações (Artigo 6º do CIVA)

- Aquisição de bens em Estados membros (Artigo 8º do RITI);

- Transmissão de bens imóveis (Decreto-Lei n.º 21/2007, de 29 de Janeiro);

- Ouro para investimento (Decreto-Lei n.º 362/99, de 16 de Setembro).

Autoliquidação do IVA no software WISEDAT

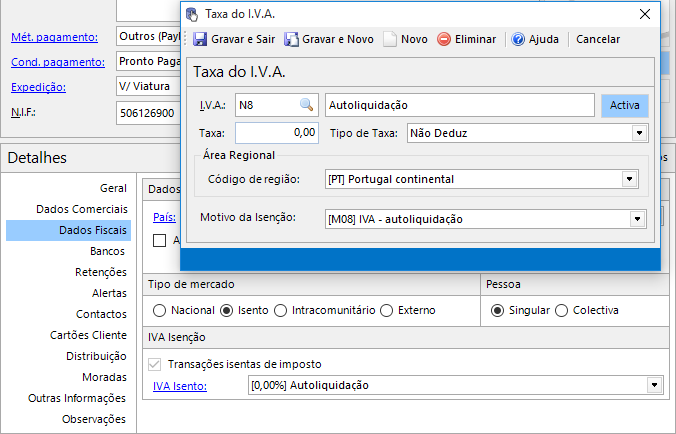

Para emitir um documento com referência à Autoliquidação do IVA é necessário que aceda ao WISEDAT Comercial, Ficha de Cliente | Dados Fiscais | Tipo de Mercado Isento, Motivo de Isenção Autoliquidação.

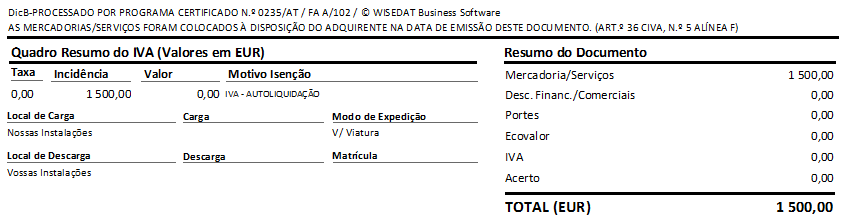

O documento contém a expressão IVA – Autoliquidação.

Exemplo prático

A empresa Construções, Lda vende faz um serviço de requalificação a um edifício à empresa Marques, Lda. A empresa Construções, Lda ao faturar não debita o IVA e menciona na fatura IVA – Autoliquidação.

A empresa Marques Lda, quando preencher a declaração de IVA, terá de liquidar o IVA e poderá deduzir o mesmo IVA. Esta operação é simultânea na mesma declaração, ao contabilizar a fatura faz o mesmo isto é, liquida e deduz o IVA.