Regime de IVA de Caixa

Existem dois cenários de aplicação do regime de IVA de Caixa:

- A empresa está enquadrada no neste regime;

- A empresa tem clientes enquadrados no regime IVA de Caixa.

Empresa no regime de IVA de Caixa

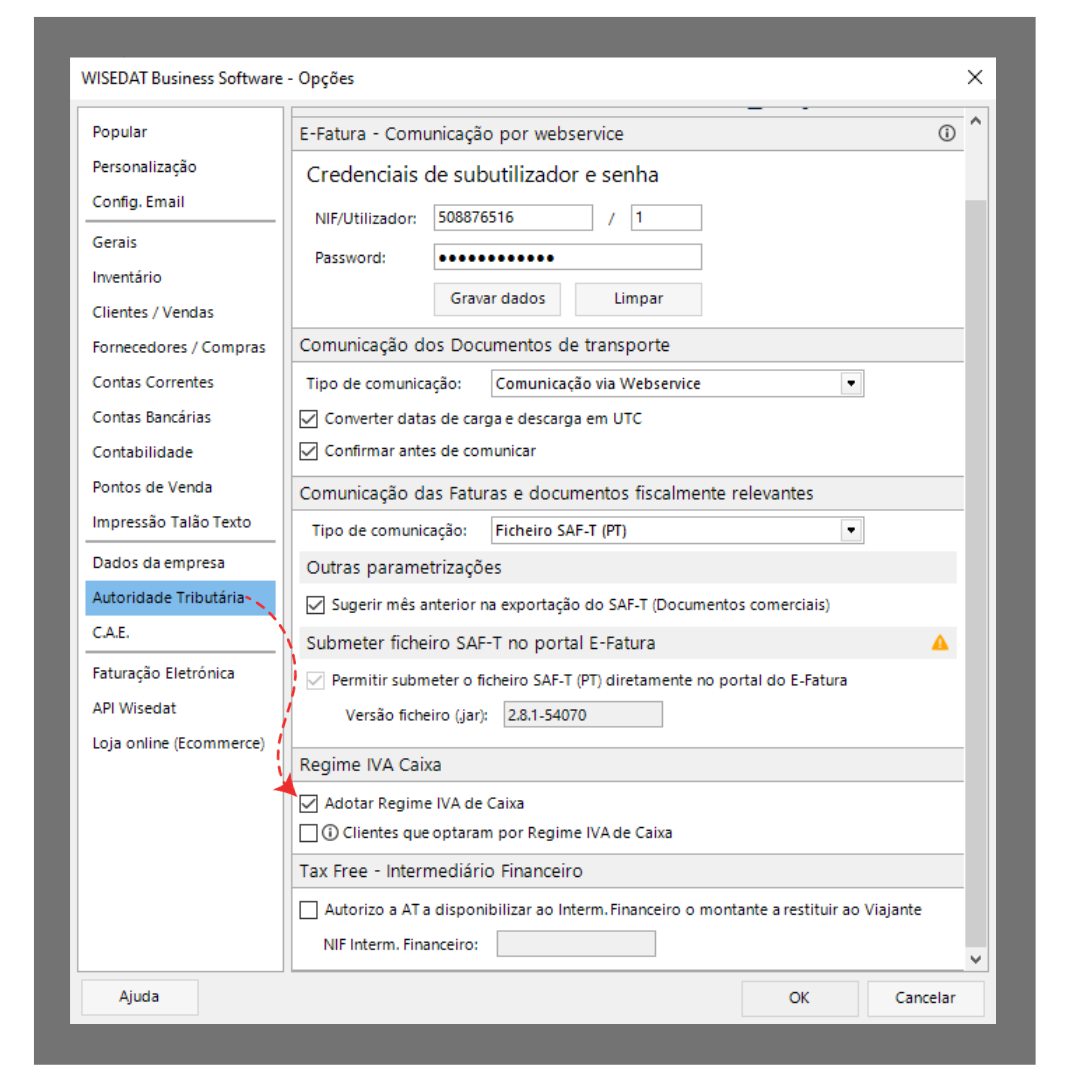

Caso a sua empresa esteja abrangida pelo Regime de IVA de Caixa, no Wisedat Comercial aceda a Preferências, no separador Autoridade Tributária valide a opção Adotar Regime IVA de Caixa.

Criar nova série de documento

Em virtude de as faturas e recibos terem de ser emitidos numa série específica é necessário que a crie uma série própria para o efeito.

Aceda a Tabelas | Séries atribua uma designação, clique em Série Ativa e valide a opção Série Regime IVA de Caixa.

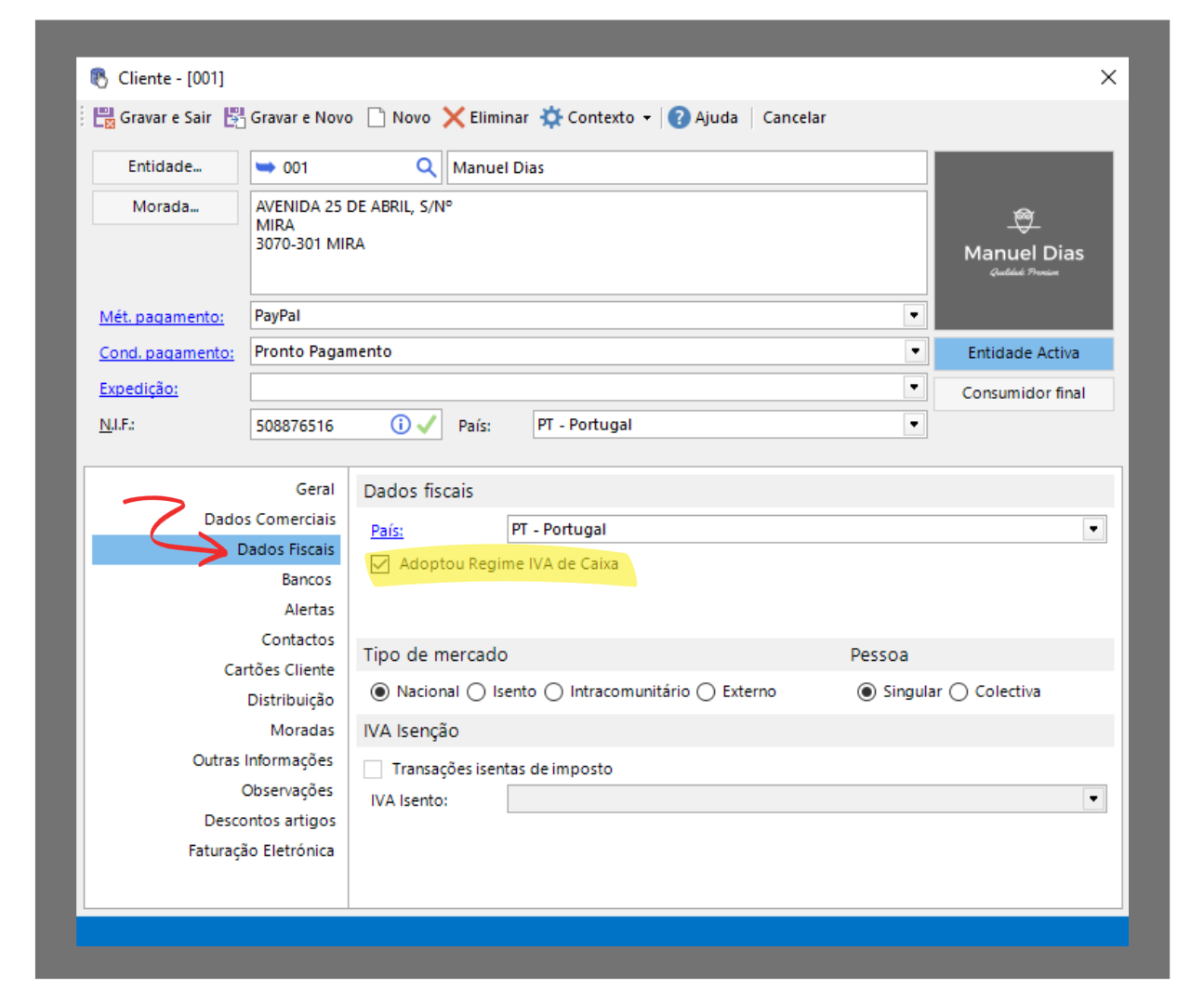

Clientes enquadrados no regime IVA de Caixa

Caso comercialize bens ou serviços a clientes abrangidos por este regime é necessário que valide a opção: Clientes que optaram por Regime IVA de Caixa, no menu Preferências | Autoridade Tributária.

Nota: Independentemente de se ter optado ou não pelo Regime IVA de Caixa, podem existir clientes que tenham.

E aceda à Ficha de Cliente | Dados Fiscais e selecione a opção: Adaptou o Regime IVA de Caixa.

Nota: O cliente é sujeito passivo de IVA e adotou o Regime IVA de Caixa. Neste cenário, não é necessário criar uma série documental para o efeito.

Emissão de documentos

Em ambos os cenários os documentos surgirão com a expressão em rodapé: IVA – Regime Caixa.